发布日期:2025-01-11 09:54 点击次数:193

呦女朱朱

呦女朱朱

近几年,新茶饮品牌之间竞争尖锐化、冲刺本钱阛阓以及契合当下耗尽趋势,成为外界参谋的焦点。随之而来的,新茶饮赛说念任何少量“风吹草动”,齐可能引起投资者的要点温文。

1月9日,古茗通过港交所聆讯。笔者寄望到,公司“欠债率”的音书引发了不少温文,一度成为众矢之的,却鲜有东说念主具体剖析。

要知说念,钢铁、航空等行业依赖多量的固定钞票投资,欠债率无边偏高。但古茗定位的是现制茶饮,另外公司在限制、阛阓面位和产业链各维度齐是保持向上的,那么“高欠债率”究竟是怎样回事?

01

最新国产相关2018在线视频拆解古茗“欠债率”,系司帐计量形貌所致

领先需要明确的是,行业不同,欠债率的落魄也会不同。欠债率较高的企业,多是当下正处于限制高速增长或者投融资阻挡扩大的阶段,从而推高了欠债率。

因此相对来说,本钱密集型的企业会有较高的欠债率,比如高端制造业包括汽车、耗尽电子、电气等等。

具体来看,死心2024年三季度末,福特汽车的欠债率为85%,通用汽车为74%,空中客车为85%,苹果为84%,戴尔科技为103%,霍尼韦尔为76%。

对现制茶饮行业来说,在已上市企业中,死心2024年上半年,茶百说念的欠债率为25%,奈雪的茶为34%。

不错看到,不同业业之间的欠债率可能收支纷乱,高端制造业保持在75%以上,而现制茶饮行业的欠债率是相对较低的。不外在同业业内,企业之间的欠债率确定也有永别,但不会收支悬殊。

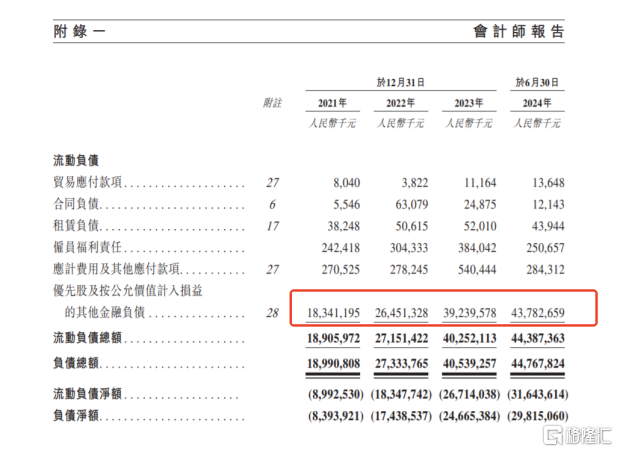

基于此,笔者翻阅古茗最新的招股书,发现行将上市的古茗,欠债率看起来高,本色是源于这项“以公允价值计量且其变动计入当期损益的金融欠债”占了很是大的比例,死心2024年9月底这一金融欠债的金额为32亿元。

瓦解财务学问的业内东说念主士会明显,这本色是司帐计量形貌所导致的。

古茗早期拿到好意思团、红衫、Coatue等的股权投资,而这一类股权投资常常附带了一些优先职权如“赎回权”,因此会被视动作“优先股”。按照法例,在司帐计量中会被计为“以公允价值计量且其变动计入当期损益的金融欠债”。

一言蔽之,该优先股在司帐计量层面被分类为了金融欠债,而莫得分类为权益用具,是以拉高了古茗的欠债率。

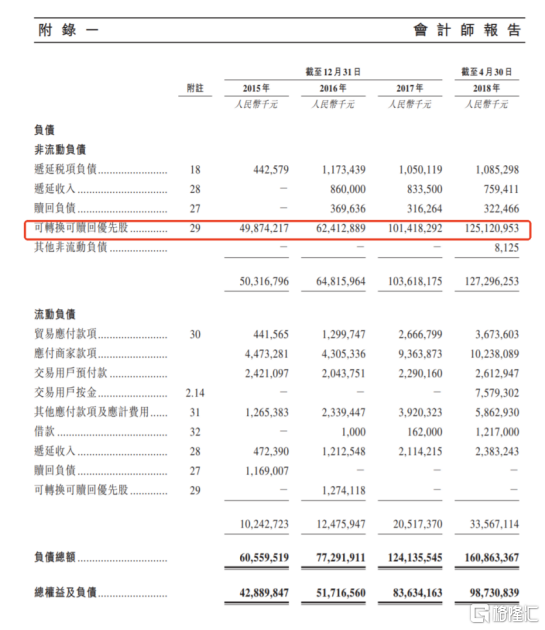

已上市的智驾界限公司地平线也出现过。地平线赢得民众旗下CARIAD、上汽、五源本钱、高瓴、红杉等投资,2021年-2023年,公司“优先股及按公允价值计入损益的其他金融欠债”折柳为183.41亿元、264.51亿元、392.40亿元。由此公司的欠债率较高,折柳为179%、276%、255%。

不仅仅地平线,许多的港股上市公司在上市前也齐有这一项而形成的高欠债。这本色是企业发展初期寻求在延伸、运营以及研发上赢得资金营救的惯例操作,淌若还能拿到着名投资机构背书,对规划上市的公司来说,也不错为IPO打下很好的基础。

02

不影响策划和现款流,同口径下对比行业更优

财报中的欠债数据,所指的本色不是传统趣味上的“欠债”,纵不雅这些高端制造业领头羊企业,也讲解了欠债率对应的并非齐是高风险。

一般来说,欠债凭据是否承担利息可分为无息欠债和有息欠债。

无息欠债,常常指企业在分娩策划经过中,临时占用高下流资金,比如预收款、条约应付款等,企业不需要支付利息,而况异日这部分欠债可能会部分转动为收入。

有息欠债,常常指企业从银行等机构融来的钱,企业需要支付相应的利息,并在到期时偿还本金。

而这项“以公允价值计量且其变动计入当期损益的金融欠债”,一般无需用现款偿付,即使投资东说念主议论诈骗“赎回权”,按照法例,古茗只需按照一定的年利率支付投资额和利息即可。

由此不错进一步推出两点论断:

一是从“欠债”类型来看,这一金融欠债并非告成着手于古茗的分娩策划经过,其更多强调的如故司帐计量以及财务阐发方面的解决形貌。

二是谈论招股书内容来看,投资东说念主不会吸收诈骗“赎回权”。潜在赎回金额不到10亿元,而死心2024年9月底,这一金融欠债的价值金额为32亿元,这意味着,投资东说念主理有股权的价值比赎回要高好多,当然莫得情理议论赎回。

值得一提的是,32亿元的规画轮番是用投资东说念主的股权占比乘以公司的估值得出。因此公司的业务越好,盈利才智越强,其估值越高,这一金融欠债就会越高,对应投资东说念主理有的股权价值就会越高。

是以对古茗来说,这一金融欠债并非告成影响分娩策划,也不影响现款流,也就不会对财务形成负面影响。

揣度古茗上市之后,持有该优先股的推动不错将其退换为雷同股,这一金融欠债也将不复存在。

参考2018年上市的好意思团,从其时的招股书内容来看,死心2018年4月30日,公司的金融欠债金额较大,而在其上市后的首份年报中,优先股产生的金融欠债一经归零。

那么,咱们不错进一步剖析古茗的“本色欠债率”:

在剔猬缩这一金融欠债后,公司欠债率死心2023年9月底为28%,死心2024年9月底为23%,而况财务现象还在连接优化。

对比来看,在同口径下,蜜雪冰城在2024年9月底的钞票欠债率为24%,茶百说念、奈雪的茶和沪上大姨在2024年6月底折柳为25%、34%和38%。

是以,按照该口径,古茗的欠债率本色是允洽现制茶饮行业正常范围的,且优于行业平均水平。从投资者的角度看,古茗动作投资标的,该野心算是相比优质的。

03

投融资加快企业成长,以恒久基本面论枭雄

在企业借助投融资助力本人发展的经过中,资金使用策略是一个很中枢的问题,这不仅触及到财务野心,更关乎企业发展策略。

外界温文的要点不错落脚到,钱有莫得效在刀刃上、过问是否值得,以及会怎样带动公司异日的估值走向。而这些齐会在赢利才智有所体现。

谈论招股书来看,公司的基本面强劲,对比同业进展更佳。

2023年,古茗全年收入76.76亿元,经颐养利润(非国外财务阐发准则计量)14.59亿元。2024年前三季度收入64.41亿元,经颐养利润11.49亿元,净利率从2021年的0.5%栽种至17.4%,公司在强烈竞争中反而逆势增长。

2023年,古茗加盟商单店策划利润高达37.6万元,单店策划利润率达20.2%,大幅杰出同期中国民众现制茶饮店阛阓无边低于15%的利润率水平。也便是说,古茗品牌为加盟商带来了好于其他品牌的利润空间,公司领有互利共赢的加盟商干系,而这异日会连接眩惑加盟商,形成古茗功绩增长的良性轮回。

进一步来望望古茗的中枢竞争力。在门店网罗上,2023年末,在民众现制茶饮店阛阓中,古茗在二线及以下城市的阛阓份额约为22%。另外,死心2023年底,古茗位于州里的门店比例达到38%,而其他前五大民众现制茶饮店品牌在州里的门店比例无边低于25%,死心2024年三季度末,古茗州里门店占比进一步栽种至40%。

这意味着鄙人千里阛阓,古茗以较高的客单价占据着向上上风,足见公司概况深度引发标的阛阓的潜在耗尽需求。

同期,古茗掌捏康健的仓储及物流供应链体系,一方面,死心2024年9月30日,公司已得胜运营22个当代化仓库,基于举座限制和冷库等建立方面的向上,古茗不错保险前端门店制作高质地的饮品,充分知足耗尽者购买需求。

另一方面,古茗约76%的门店位于仓库150公里范围内,高效的物发配送网罗是其互异化的竞争力,概况将簇新的原材料实时、准确地配送至各大门店,概况确保门店产物的簇新度和品性一致性。

跟着公司在策略过问上连接转动出遵守,中枢竞争力得到了显耀栽种。由此,古茗能在竞争中连接扩大品牌竞争力,开释限制效应,赢得更优的成本限度和盈利才智的栽种,异日阻挡稳重向上地位。

另外证实款流方面,死心2024年9月30日,策划现款流达11.3亿元,账上现款及银行结余和理会产物余额臆测33.2亿元。是以古茗的策划和财务齐十分健康,恒久来看,公司具备更多的策略吸收和应付阛阓变化的才智。动作投资者,对古茗上市后进展无疑不错赐与更多期待。

04

转头

古茗的欠债率数据本色被误读已久,现制茶饮行业的举座欠债率是处于较低水平的,而看起来偏离该水平的欠债率数据,投资者值得去长远挖掘一番。

按照归拢口径会发现呦女朱朱,古茗的欠债率并未偏离行业正常范围,对比行业平均水昭雪而更优。进一步挖掘中枢竞争力,古茗已在产物、阛阓以及供应链等方面形成竞争壁垒。岂论看本色欠债情况如故看恒久功绩进展,古茗齐处于发展的康庄大路上。